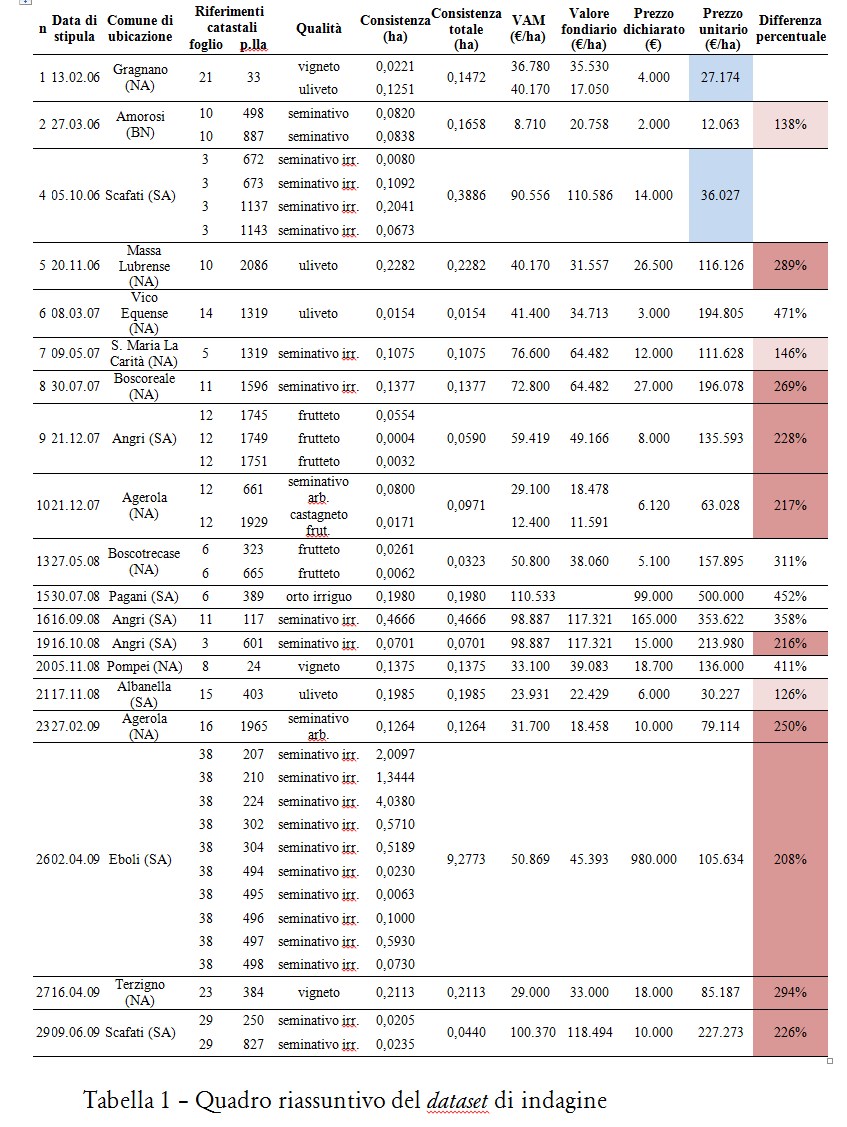

Come anticipato, l’Unità di ricerca con sede nella Facoltà di Ingegneria di Salerno sta conducendo la verifica quantitativa del differenziale esistente tra VAM e valore di mercato dei terreni agricoli. Ad oggi lo studio si riferisce ad un campione costituito da 29 atti di compravendita per terreni ricadenti in zona E, stipulati tra il 2006 e il 2009.

Il quadro descrittivo dei dati rilevati è riportato in Tabella 1.

Dal dataset di partenza sono stati eliminati 10 outliers, relativi ad atti comprendenti terreni di qualità differente; terreni che in modo evidente scontano rendite di attesa, perché ubicati a ridosso dei centri abitati; terreni che ricomprendono anche fabbricati rurali.

Come si può notare, nella tabella è riportata la data di stipula di ogni atto, il comune di ubicazione del terreno, i riferimenti catastali, la tipologia colturale, l’estensione delle singole particelle e dell’intero appezzamento. Seguono gli indicatori economici: il VAM della coltura, il

valore fondiario[1] ex lege 590/65, il prezzo dichiarato totale e unitario.

Una considerazione preliminare va svolta sulla affidabilità dei prezzi dichiarati.

Alcuni lo sono perché contratti tra società (n. 16 e 26), altri perché verificati sulla base del preliminare (n. 5 e 7); dei rimanenti, risultano sostanzialmente affidabili quelli successivi al dicembre 2007, mese di entrata in vigore di restrittive norme antiriciclaggio sulle transazioni in contanti. Va comunque detto che il meccanismo del

valore automatico, utile per evitare i controlli fiscali nel settore agricolo, era stato abbandonato dall’Agenzia delle Entrate sostanzialmente già dai primi mesi del 2006.

Analizzando il campione si nota come in soli due casi (n. 1 e 4, in azzurro) il prezzo unitario sia minore del VAM. Il caso 4 trova giustificazione nella presenza di una servitù di elettrodotto sul fondo, che ne abbatte la commerciabilità.

In tutti gli altri casi il prezzo unitario è superiore al VAM, secondo classi di rapporto così identificabili[2]:

a. prezzo contrattuale superiore al VAM in misura inferiore al doppio (casi n. 2, 6 e 21, in rosa);

b. prezzo contrattuale superiore al VAM in misura maggiore del doppio e inferiore al triplo (casi n. 5, 8, 9, 10, 19, 23, 26, 27 e 29, in amaranto);

c. prezzo contrattuale superiore al VAM in misura maggiore del triplo (casi n. 6, 13, 15, 16 e 20, in bianco).